マンション経営の

メリット #1Merit

マンション経営のメリット「年金効果」

ゆとりの老後生活をマンション経営で

会社にお勤めの方は、給与明細をみるたびに厚生年金保険料が「高いなぁ」と感じられているのではないでしょうか。現在の厚生年金保険料は標準報酬月額の18.3%、それを会社と折半で負担するので額面のおよそ1割程度が厚生年金保険料として毎月引かれているはずです。これをみて誰もが考えるのが、果たしてこの年金で長寿化が進む老後生活を乗り切っていけるのかという疑問です。

まずは一体いくらくらい年金をもらえるのかについてみてみましょう。

どんなに年収が高くてももらえる厚生年金は月わずか20万円!

在職時代の平均年収ごとに受け取れる月額をまとめてみました。ここで注意すべきなのは、受け取れる厚生年金の額は退職時の年収で決まるのではなく、初任給から退職時までの給与を平均した額によって決まるということです。これを正確に把握している人は恐らくいらっしゃらないと思いますが、「自分はだいたいこれくらいかな」というレベルを想定してみてください。ちなみに平均年収800万円と1,000万円でもらえる額が同額になっていますが、これは厚生年金の保険料の上限が決まっているためで、月の給与が60万5,000円を超えると保険料も年金額も一定になる仕組みとなっています。

これをみて愕然とする方もいらっしゃるかと思いますが、平均年収が上限の800万円を超えていても、もらえる年金額は月額でわずか20万円ほどです。定年後に年金だけで生活しようとすると、在職時の4〜5分の1の収入で暮らすイメージとなります。

これをみて「にわかには信じがたい」「もっと正確に自分が受け取れる年金額を知りたい」と感じた方は日本年金機構が運営する「ねんきんネット」で現在の年金記録に基づいた将来の年金額を試算することができます。ぜひ一度確認してみてください。

| 国民年金と厚生年金に38年間加入した場合の 年金額の目安(月額) |

|||

|---|---|---|---|

| 平均年収 | 国民年金 | 厚生年金 | 合計年金額 |

| 200万円 | 約6.2万円 | 約4.1万円 | 約10.3万円 |

| 400万円 | 約8.3万円 | 約14.5万円 | |

| 600万円 | 約12.1万円 | 約18.3万円 | |

| 800万円 | 約15万円 | 約21.2万円 | |

| 1000万円 | 約15万円 | 約21.2万円 | |

| 厚生年金の計算式を元に独自に作成 | |||

日本年金機構「ねんきんネット」:https://www.nenkin.go.jp/n_net/

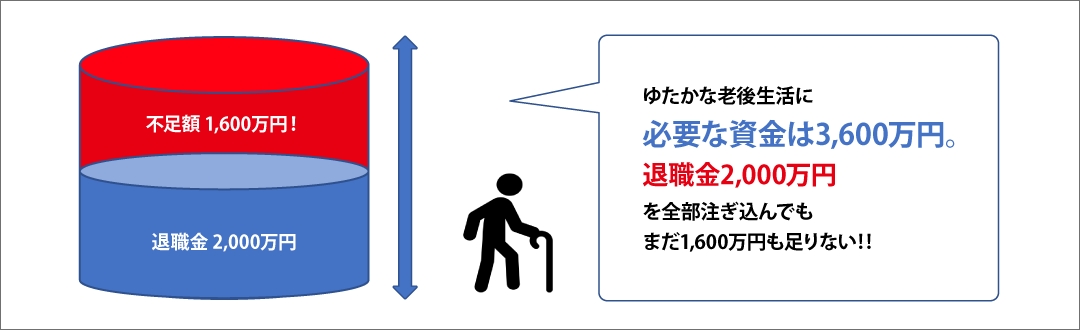

ゆたかな老後生活に必要な資金の不足額は3,600万円!

では、一方で豊かな老後生活に必要な毎月の生活費はいくらになるのでしょうか。

生命保険文化センターが行った意識調査によると、夫婦2人が老後生活を送る上で必要と考える最低の日常生活費は平均で月額22.1万円。これに旅行やレジャー、趣味や教養などにかけるお金を加えた、いわゆるゆとりある老後生活費は平均で月額36.1万円が必要という結果がでています。単純に先の年金額と比べると、もっとも年収の高い層であっても月あたり約15万円の差額が発生してしまっています。

65歳の平均余命は男性が19.7年、女性は24.5年です。これを仮に20年と見積もっても、合計で約3,600万円の赤字となる計算となります。厚生労働省の平成30年の調査によれば、定年退職金の平均額は大卒で2,000万円弱ですから、これをすべて老後の生活資金に繰り入れたとしてもなお1,600万円もの不足がでてしまうことになります。また、昨今では終身雇用制度の崩壊が叫ばれており、たとえ大企業に勤めていても予定通り退職金が手に入るとは限らない環境となってきています。そうなるとさらに自助努力によって老後資金を貯めておく必要性が高まってきます。老後資金をどう準備するか?

ここで重要となってくるのが「老後資金をどう準備するか」という課題です。

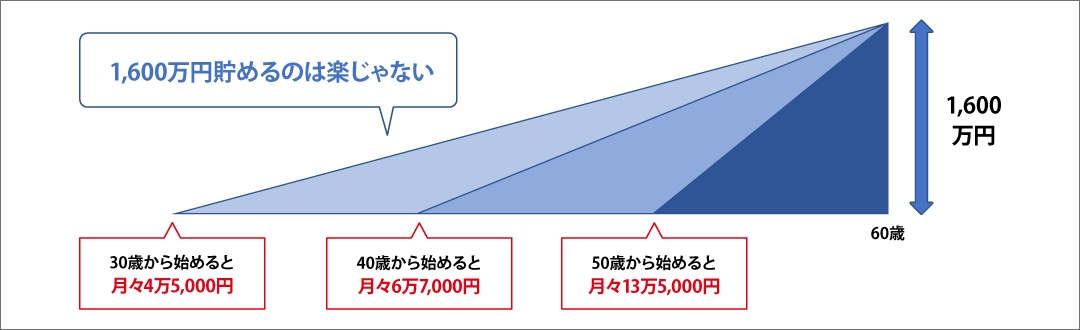

まだ若い人であれば毎月コツコツ貯蓄をしていくという方法もあります。しかし、たとえば30歳の人が1,600万円を貯めようとすると、今はほとんど金利がゼロに等しい状況ですから、60歳まで毎月約4万5,000円を貯蓄していく必要があります。同様に40歳からですと約6万7,000円、50歳からだと約13万5,000円を毎月積み立てなければならない計算になり、積み立て開始が遅くなればなるほど現実味が薄れてきます。

30歳といえば一般に、まだそれほど収入もあがっていない割には子育てなどにお金がかかる年代です。毎月4万5,000円の積み立ては非現実的な数字ではありませんが、生活は決して楽ではありません。

また、積み立て開始から使い出しまでに30年という長い期間がありますので、インフレの影響も気になります。仮に2%ずつ30年間インフレが続いたとすると、貨幣の価値は半分程度にまで下がってしまいます。つまりせっかく貯めた1,600万円が実質800万円程度の価値しかないことになってしまうのです。

マンション投資で老後資金を準備するメリット

毎月の負担とインフレのリスクを軽減しながら、確実に老後資金をつくる方法はないものでしょうか。

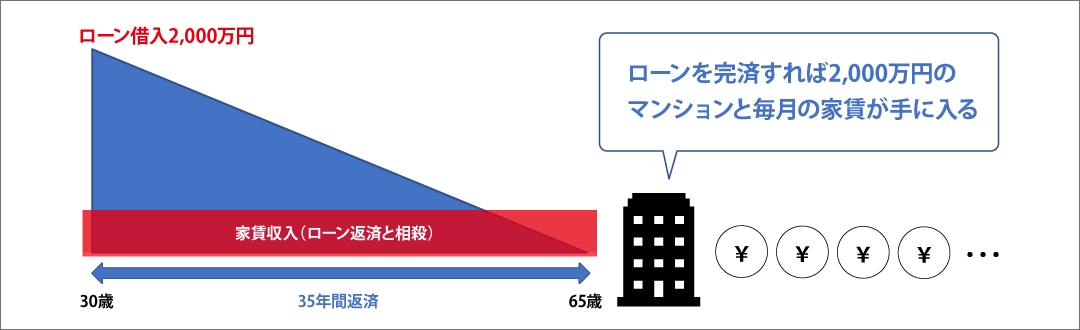

そのひとつの「解」がマンション投資にあります。たとえばマンションの一室を2,000万円で購入します。

35年でローンを組んだ場合のローン返済額は月々約8万2,000円。管理費・修繕費を考慮すると所有者としての負担は月々約9万円となります。この部屋を家賃9万5,000円で貸し出たらどうでしょうか。毎月の収支は5,000円のプラスとなります。

この条件では35年後にはローンを完済した物件が手元に残り、その後も家賃は入り続けることになります。つまり仮に30歳で投資用マンションを購入して賃貸経営を始めれば、65歳のときには購入価格2,000万円のマンションと月々9万5,000円の家賃収入のふたつが同時に手に入るということです。ローン完済後にそのまま所有し続ければ毎月の生活資金の不足分を補うことができますし、売却を選択したとしても老後生活資金としてまとまった額の資金を手にすることができるのです。

これがマンション投資の基本的な枠組みです。ひと昔前のように売買差益を追求するような投資ではなく、賃貸事業で着実に収益をあげつつ、同時に資産形成も行うというのが今流のマンション投資のスタイルです。

マンション投資にはこれ以外にもメリットがあります。

不動産を所有して賃貸経営を営むことになるので、減価償却費や借入金利、維持管理にかかる費用については経費として計上できます。サラリーマンの方でも確定申告をすることで勤務先からの給料と合算して損益通算することができるので、税額削減効果を享受することができます。

また、経費が計上できることにより結果的に所得が圧縮されることになるため、思わぬメリットが得られることがあります。たとえば所得制限にかかって受け取れなかった児童手当が受け取れるようになったり、保育園に入園しやすくなったり、保育料が安くなったりします。これらは市区町村の制度が、前年度に収めた住民税の金額をベースにさまざまなものを決めるようになっていることに起因します。

さらにマンション購入のためのローンには団体信用生命保険が付きますので、ローン返済中に万一のことがあっても家族には借金を残さず資産を残すことができるというメリットもあります。

マンション投資は信頼できるパートナー選びが重要

ただし、マンション投資にもリスクはあります。

大きいのは借り手がつかない場合の空室リスクや資産価値が予想を超えて大きく目減りするリスクです。これを回避するためにはまずは需要の絶えない物件を選ぶこと。確実な賃貸事業運営をサポートしてくれる信頼できるパートナー企業を選ぶことが重要です。

地方都市ではすでに人口の減少が始まっているところもありますが、東京はまだしばらくは人口の増加が続くと見込まれており、とくに単身世帯が著しく増加するといわれています。これからマンション投資をはじめるのなら、首都圏で築浅の単身者向け物件を選択するのが賢明といえるでしょう。