マンション経営の

メリット #4Merit

マンション経営のメリット「投資効果」

投資商品にマンション経営を選ぶ理由

超低金利の時代が長引くなか、一方では老後の生活資金に年金だけでは2,000万円が足りないなどの情報が発信されたりもして、一体どうすればいいのかと不安な気持ちを抱えている方も少なくないことと思います。銀行に預けていてもお金が一向に増えない時代、賢く将来のための資金を準備するためには投資が必要だということは頭でわかっていても、「むずかしそう」とか「損をしそうで怖い」などの理由でつい始めるのを先送りしてしまう。気持ちはわかりますが、将来必要な資金を作っていくためには少しでも早く始めた方が絶対的に有利なことは確かです。ここでは投資商品としてのマンション経営のメリットを他の投資商品と比較しながらみていくことにしましょう。

マンション経営とその他の投資商品のちがい

個人が利用できる投資商品というと、マンション経営のほかに何が思い浮かぶでしょうか。恐らくもっとも多いのが株式・債権などでしょう。

投資商品にはこの他にも外国為替や金、先物取引などさまざまなものがあります。

投資商品を選ぶ基準は基本的に3つ。「投資リスク」「投資リターン」「投資期間」です。これら3つを条件として先に決めておいて、その条件に合う投資商品を選ぶというのが投資商品選びのコツです。

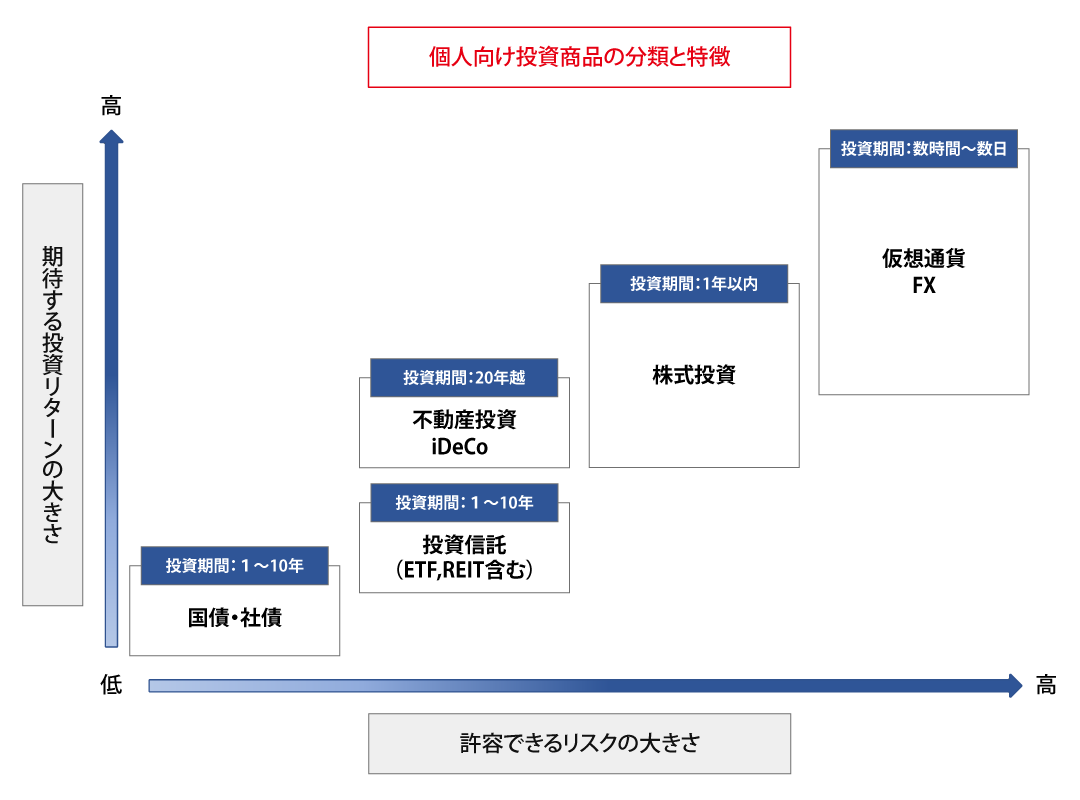

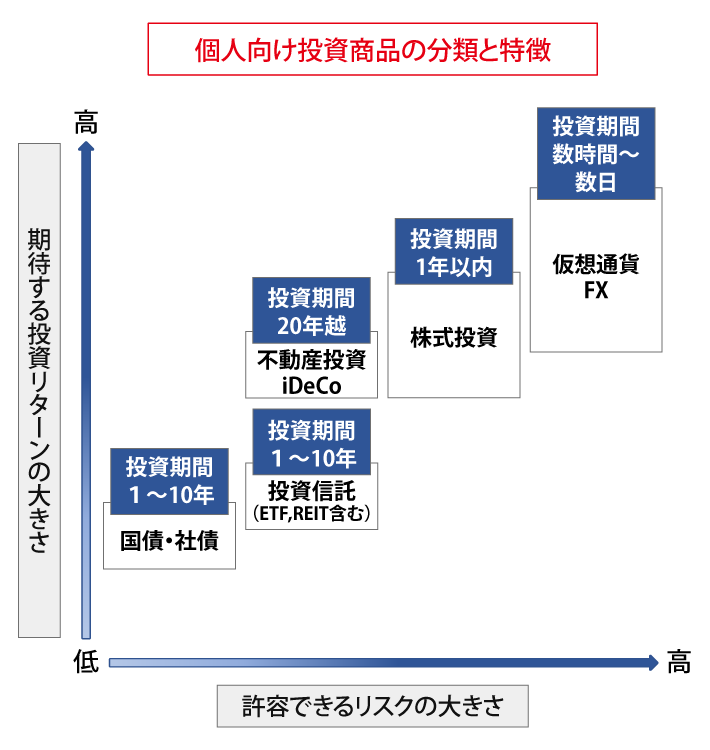

図で示したのは主な投資商品を「期待するリターンの大きさ」「許容できるリスクの大きさ」「投資期間」の3つ分類してその関係を示したものです。大きなリターンを求めるほどリスクは大きくなり、投資期間も短くなる傾向があります。

金融商品には大きく「貯める」「増やす」「守る」の3つの機能があるといわれますが、国債が「守る」だとすると、不動産投資や投資信託、iDeCoなどは「守る」と「増やす」の中間くらい、株式投資や仮想通貨、FXなどは純粋な「増やす」商品となります。

ちなみにここでは投資商品を紹介しているので「貯める」機能をもった商品が登場していませんが、代表的な商品としては、金を毎月購入し続ける「純金積立」のような商品や、一定額を毎月積み立てる「定期積金」「積立預金」、毎月給与から天引きで貯蓄をする「財形貯蓄」などがあります。こちらでコツコツお金を貯めて、一定額以上になったら「守る」のか「増やす」のかを決めて、お金をニーズに該当する商品に移すというのが投資の一般的な流れです。

マンション経営を含む不動産投資をみると、図のほぼ中央に位置しており、特徴としては「ミドルリスク・ミドルリターン」であることがわかります。また、投資期間の20年以上はこれ以上の商品は存在せず、投資商品の中でももっとも長期型の商品のひとつであることがわかります。投資商品のなかでの不動産投資のおおまかな位置づけをイメージとしてつかんでいただくことはできましたでしょうか。

リターンとリスクをコントロールできる投資

ここでマンション経営の仕組みと特徴をおさらいしておきましょう。

マンション経営はローンで区分マンションを購入し、それを賃貸するというビジネスです。毎月のローンの支払いと固定資産税などの費用が発生しますが、それを家賃収入で相殺することが可能で、月々の経済的な負担はまったくない(むしろ収益がでる)か、あってもごくわずかです。つまり経済的な負担を負うことなく区分マンションという資産を手にすることができ、ローン完済後はその資産が、家賃という純粋な収益を生み続けるというビジネスであるということができます。

ではこの投資にリスクがあるとしたらどんなことがあげられるでしょうか。

ひとつは空室リスクです。ローンでマンションを購入したものの、借り手がつかないという場合には毎月のローンの返済額がそのまま負担になってしまいます。

このリスクを回避するにはまず、借り手の需要が高い物件を選んで購入するということが大前提となります。現在であれば都心の駅近・築浅の単身者向け物件を選ぶというのが最善の策です。地方都市では一部で人口の減少が始まっていますが、東京だけはまだ学生や就労者が集まってくる傾向が続いており、今後もとくに単身者世帯を中心にしばらくは増加が進むと予想されています。

また、一定の保証料が必要ですが家賃保証を設定しておくという手もあります。これからマンション経営を始めるという方は、パートナーなる不動産会社が都心の駅近・築浅物件に強いかどうか、また家賃保証を受けられる制度があるかどうかを確認しておくことが重要です。マンション経営のプランを立てるときには、家賃保証の保証料も費用に入れた上で毎月の収支がほぼトントンになるようなプランが組めるということが理想です。

投資商品としてのマンション経営の利点のひとつは、このように自身でリターンの大きさやリスクの大きさをある程度自分でコントロールすることができるというところにあります。

どんな人に向いているか

マンション経営は投資商品のなかでは「長期」で「ミドルリスク・ミドルリターン」の商品です。まずはこうした投資計画が許容できる人に向いているといえます。

まずは「長期」であることから30〜40代。そして一定規模のローンを組む必要があることから、金融的な信用力の高い人、とくにある程度の年収のあるサラリーマンの方に向いている投資であるということができます。

またマンション経営には減価償却費を使って所得を圧縮できる効果や、ローンに付帯する団体信用生命保険による生命保険効果など、子育て世代にうれしい副次的なメリットがありますので、30〜40代のサラリーマンの方にはとくにおすすめの投資手法ということができます。

以上、マンション経営の投資商品としての位置づけや特徴、向いている層について解説しました。いかがでしたでしょうか。こちらではマンション経営のもつ節税効果や生命保険効果、私的年金効果についても解説しています。ぜひご覧ください。